Разкриването на банкова тайна е производство, което засяга все по-широк кръг от лица — не само в контекста на наказателни разследвания или данъчни ревизии, но и в рамките на граждански спорове, изпълнителни производства и проверки от различни държавни органи. Успоредно с него съществува и един по-малко познат, но изключително ефективен инструмент — Регистърът на банковите сметки и сейфове, поддържан от Българската народна банка. Двете производства преследват сходна цел — достъп до финансова информация за дадено лице — но се различават съществено по обхвата на информацията, до която водят, по органите, които могат да ги инициират, и по реда, по който се осъществяват. Разграничаването им има пряко практическо значение — включително за преценката дали и как могат да бъдат използвани като доказателствени средства в граждански производства.

Кратко съдържание на статията

- 1 Две различни производства — до каква информация водят?

- 2 Регистърът на банковите сметки и сейфове — какво съдържа и кой може да го ползва?

- 3 Каква информация съдържа регистърът?

- 4 Кой има достъп до регистъра?

- 5 Може ли физическо или юридическо лице да получи информация за себе си?

- 6 Как се контролира достъпът до регистъра?

- 7 Разкриване на банкова тайна — правни основания и ред

- 8 Може ли страна по гражданско дело да поиска разкриване на банкова тайна?

- 9 Разкриване по искане на държавен орган — кой и на какво основание

- 10 Процедура и срок

- 11 Платежните институции и дружествата за електронни пари — специфичен режим извън ЗКИ

- 12 Как се ползват двата инструмента заедно на практика?

- 13 Логиката на последователността

- 14 Практически наблюдения

- 15 Когато двата инструмента не са достатъчни

- 16 Имате въпроси? Свържете се с нас

- 17 Свържете се с нас

Две различни производства — до каква информация водят?

Регистърът на банковите сметки и сейфове и производството по разкриване на банкова тайна по чл. 62 от Закона за кредитните институции (ЗКИ) са два самостоятелни правни инструмента, които нерядко се смесват на практика — включително от самите молители пред съда. Разграничението между тях обаче е принципно и има пряко отражение върху допустимостта и основателността на всяко искане.

Регистърът на банковите сметки и сейфове предоставя идентификационна информация — кой има сметка, в коя банка или платежна институция, кога е открита и кога е закрита, кой е упълномощен да се разпорежда с нея, дали има наложен запор. Той не разкрива нито наличности, нито движения по сметките. Образно казано, регистърът показва картата — знаете къде са „сейфовете“, но не и какво се съдържа в тях.

Производството по разкриване на банкова тайна по чл. 62 от ЗКИ дава достъп до съдържателна финансова информация — началните и крайните салда, движенията по сметките, основанията за извършените операции, наличностите към конкретна дата. Именно тази информация съставлява банкова тайна по смисъла на чл. 62, ал. 2 от ЗКИ и нейното разкриване изисква или съгласие на титуляра, или решение на районния съд по надлежния ред.

Важно! На практика двата инструмента се използват последователно — първо се установява в кои институции лицето има сметки чрез справка от Регистъра, след което се иска разкриване на банковата тайна за конкретно идентифицираните сметки. Тази последователност не е случайна — чл. 62, ал. 7 от ЗКИ изрично изисква в съдебното решение за разкриване на банкова тайна да бъдат посочени конкретните сметки и съответните банки. Без предварителна справка от Регистъра молителят нерядко не разполага с тази информация.

В следващите раздели разглеждаме всяко от двете производства самостоятелно — правните им основания, обхвата им и кой може да ги инициира.

Регистърът на банковите сметки и сейфове — какво съдържа и кой може да го ползва?

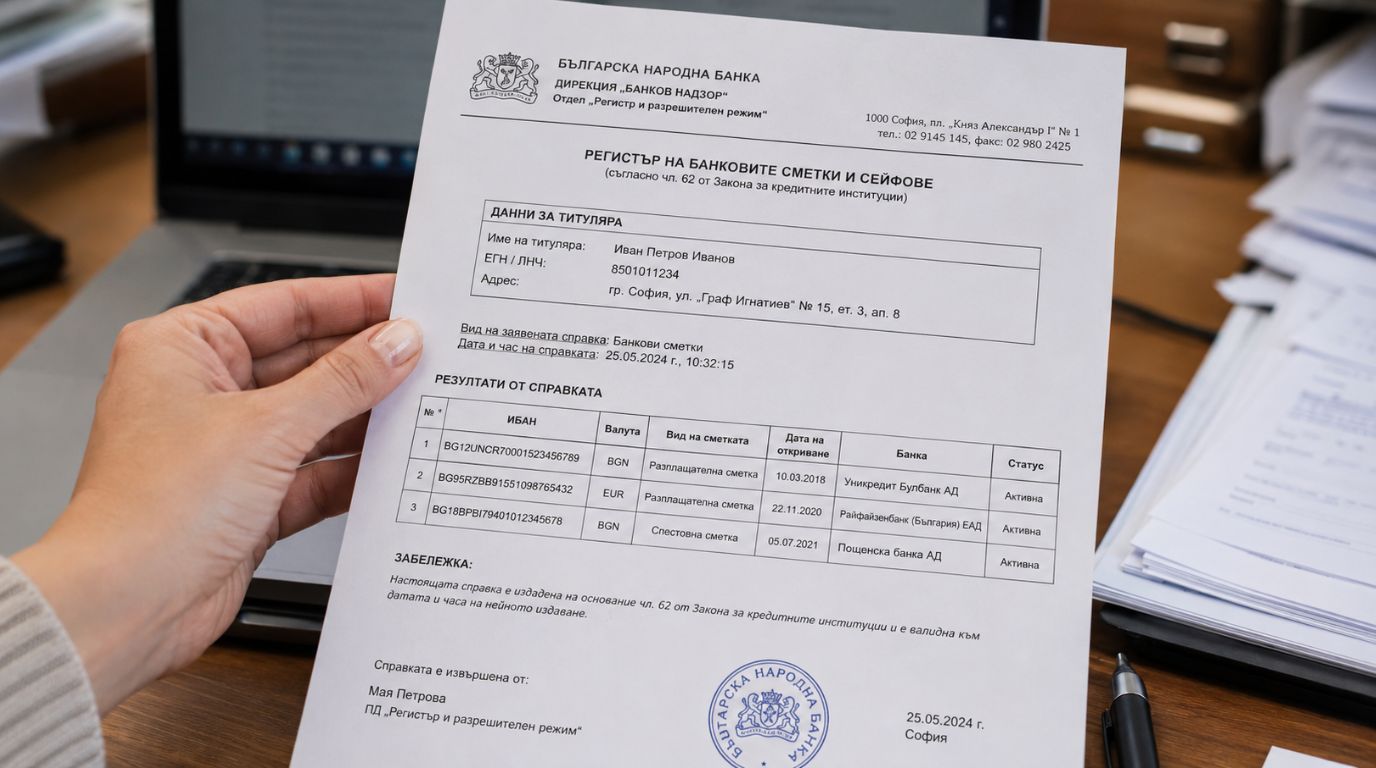

Регистърът на банковите сметки и сейфове (РБСС) е създаден на основание чл. 56а от Закона за кредитните институции и функционира от 1 януари 2017 г. Редът за подаване и получаване на информация от него е уреден в Наредба № 12 на БНБ от 29 септември 2016 г. Регистърът е електронна информационна система, поддържана от Българската народна банка, която обобщава централизирана информация за банкови и платежни сметки на физически и юридически лица, открити в банки, платежни институции и дружества за електронни пари на територията на страната.

Каква информация съдържа регистърът?

В регистъра се съхранява следната информация: номерата на банковите и платежните сметки с международен номер (IBAN); титулярите на сметките и упълномощените да се разпореждат с тях лица; действителните собственици на титулярите — при юридически лица; наличие на наложени запори по сметки; лицата наематели на банкови сейфове и техните пълномощници; дата на откриване и закриване на сметката; вид и валута на сметката.

Важно! Регистърът не съдържа информация за наличности и движения по сметките. Тази информация съставлява банкова тайна по смисъла на чл. 62, ал. 2 от ЗКИ и достъпът до нея е уреден по отделен ред, разгледан в следващия раздел.

Банките и клоновете на чуждестранните банки са задължени да подават информация в регистъра ежеседмично — при откриване и закриване на сметки, при промяна на обстоятелства, при сключване и прекратяване на договор за наем на сейф.

Кой има достъп до регистъра?

Съгласно чл. 56а, ал. 3 от ЗКИ, достъп до информация от регистъра имат определени органи и институции, единствено във връзка с изпълнение на служебните им задължения по повод на конкретни проверки. Достъпът не е общ и неограничен — всяка справка трябва да е обвързана с конкретно производство или проверка. Органите с достъп са: органите на съдебната власт — съдилища, прокуратура и следствени органи; Главна дирекция „Национална полиция“ и Главна дирекция „Борба с организираната престъпност“ на МВР; Държавна агенция „Национална сигурност“; Националната агенция за приходите; Комисията за противодействие на корупцията и за отнемане на незаконно придобитото имущество (КПКОНПИ); частните и държавните съдебни изпълнители — при образувано изпълнително дело; Инспекторатът към Висшия съдебен съвет; банките — при конкретно определени цели, като например кандидатстване за кредит.

Достъпът по електронен път се осъществява чрез квалифициран електронен подпис (КУКЕП), съдържащ ЕГН на потребителя, и е регулиран в чл. 11 от Наредба № 12 на БНБ. Органите са задължени да водят специален вътрешен регистър на всички извършени справки, в който се отбелязва основанието за всяка от тях.

Може ли физическо или юридическо лице да получи информация за себе си?

Да. Съгласно чл. 12 от Наредба № 12 на БНБ, всяко лице може да поиска справка относно съдържащите се за него данни в регистъра като титуляр на сметка, наемател на сейф или упълномощено лице. Справката се заявява с писмено искане до БНБ и се предоставя безплатно на физически лица в 14-дневен срок. При заплащане на такса информацията може да се получи в по-кратък срок по електронен път.

Право на справка имат и наследниците на починало лице — за установяване на банкови сметки и сейфове, открити на името на наследодателя. Това спестява значителни усилия при уреждане на наследствени отношения, когато не е известно в кои банки починалият е имал активни сметки.

Практически съществен е и един друг аспект на регистъра, който рядко се коментира. Не са редки случаите, в които едно лице оперира финансово чрез сметки, открити на името на свои роднини или познати — последните фигурират като формални титуляри, докато реалният разпоредител е упълномощеното лице. Тази практика се използва с различни цели — укриване на имущество от кредитори, прикриване на произхода на средства, избягване на запори. Именно тук регистърът разкрива своята доказателствена стойност: справката от РБСС предоставя информация не само за титулярите на сметките, но и за упълномощените лица, които се разпореждат с тях. По този начин, дори когато дадено лице формално не фигурира като титуляр на нито една сметка, неговото присъствие като пълномощник по сметки на трети лица може да бъде установено чрез справка в регистъра. Тази информация нерядко се оказва отправна точка за по-нататъшни процесуални действия — включително искане за разкриване на банкова тайна по отношение на конкретно идентифицираните сметки.

Важно! Съгласно чл. 12а от Наредба № 12 на БНБ, всяко физическо лице има право да поиска от БНБ информация за това кои органи и институции са осъществили достъп до личните му данни в регистъра. Това е съществена гаранция срещу злоупотреби и нерегламентиран достъп.

Как се контролира достъпът до регистъра?

Контролът се осъществява от БНБ. Органите и институциите с право на достъп са задължени да подадат заявление за включване в информационната система, към което прилагат вътрешни правила, определящи оправомощените длъжностни лица, мерките за защита на информацията и реда за предотвратяване на нерегламентиран достъп. Всяка извършена справка се вписва в специален регистър с посочване на конкретното основание — номер на изпълнително дело, преписка, проверка.

Следва да се отбележи, че към настоящия момент нормативната уредба не предвижда изрични санкции при неправомерен достъп до информация от регистъра от страна на оправомощените органи — което остава съществен пропуск в защитата на засегнатите лица.

Разкриване на банкова тайна — правни основания и ред

Банковата тайна е уредена в чл. 62 от Закона за кредитните институции (ЗКИ). Съгласно ал. 2 на същата разпоредба, банкова тайна са фактите и обстоятелствата, засягащи наличностите и операциите по сметките и влоговете на клиентите на банката — началните и крайните салда, движенията по сметките, основанията за извършените транзакции, наличните суми към конкретна дата. Именно тази информация не може да бъде предоставена без изрично правно основание. Чл. 62, ал. 5 от ЗКИ изчерпателно урежда случаите, в които банката може да я разкрие: със съгласието на титуляра; по решение на районния съд по реда на ал. 6 и 7; с определение на съда по висящо дело; при банка в производство по несъстоятелност.

Може ли страна по гражданско дело да поиска разкриване на банкова тайна?

Това е въпросът, който най-често се поставя на практика от кредитори, страни в търговски спорове и лица, водещи имуществени дела. Отговорът е принципно положителен, но при съществени ограничения.

Основанието се съдържа в чл. 62, ал. 5, т. 3 от ЗКИ — банката може да предостави сведения, представляващи банкова тайна, с определение на съда, когато това е необходимо за изясняване на обстоятелствата по разглеждано от него дело. Това означава, че инициативата принадлежи на съда, пред който е висящо производството — не на страната пряко. Страната може да направи доказателствено искане до съда да постанови такова определение, но решението е изцяло в дискрецията на съда.

При преценката дали да уважи подобно искане, съдът извършва проверка по няколко въпроса. На първо място — дали исканата информация е относима към предмета на спора. Това е ключовият критерий и именно тук голяма част от исканията се отхвърлят. Съдилищата последователно приемат, че желанието на кредитор да установи наличността по сметките на длъжника с цел бъдещо обезпечение или изпълнение не е достатъчно основание — наличността по сметката не е сред обстоятелствата, относими към самия предмет на спора. На второ място — дали разкриването е необходимо, тоест дали исканата информация не може да бъде получена по друг процесуален ред. На трето място — дали са налице конкретни данни, обосноваващи искането, а не само предположения.

Важно! Исканията за разкриване на банкова тайна, мотивирани единствено с желанието да се установи имущественото състояние на насрещната страна с оглед евентуално бъдещо изпълнение, системно се отхвърлят от съдилищата. За да бъде уважено едно такова искане, трябва да е налице пряка връзка между исканата банкова информация и конкретен спорен факт по делото — например при оспорване на извършено плащане, при установяване на произхода на средства или при доказване на конкретна финансова операция, имаща правно значение за изхода на спора.

Различна е хипотезата, при която самият съд служебно констатира необходимост от банкова информация за изясняване на делото — например при установяване на титуляра на конкретна сметка, фигурираща в доказателствата по делото. В тези случаи съдът може да изиска информация от Регистъра на банковите сметки и сейфове на основание чл. 56а, ал. 3 от ЗКИ в качеството си на орган на съдебната власт, без да е необходимо отделно производство по разкриване на банкова тайна.

Разкриване по искане на държавен орган — кой и на какво основание

По-честата хипотеза в практиката е разкриването на банкова тайна по искане на конкретен държавен орган, сезирал районния съд по реда на чл. 62, ал. 6 и 7 от ЗКИ. Законът изчерпателно посочва легитимираните молители, всеки от които действа на конкретно правно основание.

Прокурорът — при наличие на данни за извършено престъпление. Не се изисква вече образувано досъдебно производство — достатъчно е наличието на данни, обосноваващи основателно съмнение.

Директорът на териториалната дирекция на НАП — при започнато ревизионно производство срещу конкретно лице, както и при обмен на информация с данъчни органи на други държави по международен договор.

Директорът на териториалната дирекция на КПКОНПИ — на основание чл. 62, ал. 6, т. 4 от ЗКИ във връзка с чл. 115 от Закона за противодействие на корупцията и за отнемане на незаконно придобитото имущество (ЗОНПИ), когато разкриването е необходимо за целите на започната проверка по същия закон.

Министърът на финансите или упълномощено от него лице — при постъпило от друга държава искане за обмен на информация, необходима за данъчното облагане, по силата на международен договор.

Директорът на Агенцията за държавна финансова инспекция — когато са необходими сведения за наличностите и движенията по сметки в рамките на инспекционна проверка.

Директорите на ГД „Национална полиция“ и ГД „Борба с организираната престъпност“ на МВР — за целите на разкриването и разследването на престъпления.

Председателят на ДАНС — с оглед защитата на националната сигурност.

Главният инспектор или инспектор от Инспектората към Висшия съдебен съвет — на основание чл. 62, ал. 6, т. 12 от ЗКИ във връзка с чл. 175д от Закона за съдебната власт, за целите на проверка за достоверността на имуществените декларации на магистрати.

Важно! Съдът извършва проверка както за допустимостта на искането — дали изхожда от компетентен орган и дали са спазени формалните изисквания — така и за неговата основателност по същество. Наличието на образувана проверка или производство е необходима, но не винаги достатъчна предпоставка. Съдът преценява дали разкриването е необходимо за постигане целта на съответния закон, дали исканият период е пропорционален на тази цел и дали искането съдържа конкретно посочване на сметките и институциите — което е императивно изискване на чл. 62, ал. 7 от ЗКИ.

Процедура и срок

Искането се подава до председателя на районния съд по седалището на съответната банка. В искането задължително се посочват конкретните банкови сметки и съответните банкови институции — това е императивно изискване на чл. 62, ал. 7 от ЗКИ и съдът не може да постанови разкриване в по-широк обем от посоченото. Именно поради това на практика исканията за разкриване на банкова тайна се предхождат от справка в Регистъра на банковите сметки и сейфове, чрез която се установяват конкретните сметки и институциите, в които са открити. Районният съд се произнася в срок до 24 часа от постъпване на искането. Решението е окончателно и не подлежи на обжалване.

Платежните институции и дружествата за електронни пари — специфичен режим извън ЗКИ

Един от най-важните практически въпроси, който се поставя все по-често с нарастването на използването на небанкови финансови услуги, е дали режимът на банковата тайна по чл. 62 от ЗКИ се прилага и по отношение на платежните институции и дружествата за електронни пари. Отговорът е категорично отрицателен — и това различие има съществено значение за всяко производство, в което се търси финансова информация за дадено лице.

Банковата тайна по смисъла на чл. 62, ал. 2 от ЗКИ се отнася единствено до фактите и обстоятелствата, засягащи наличностите и операциите по сметките и влоговете на клиентите на банката. Ключовата дума е „банката“ — субект, лицензиран и регулиран именно по Закона за кредитните институции. Платежните институции и дружествата за електронни пари не са банки по смисъла на ЗКИ. Тяхната дейност е уредена в Закона за платежните услуги и платежните системи (ЗПУПС) и те подлежат на лицензиране и надзор от БНБ по този закон, а не по ЗКИ. Следователно задължението за пазене на банкова тайна и редът за нейното разкриване по чл. 62 от ЗКИ не се прилагат за тях.

На практика това означава, че съдът не може да задължи платежна институция или дружество за електронни пари да разкрие информация за наличностите и операциите по платежните сметки на своите клиенти по реда на чл. 62, ал. 6 и 7 от ЗКИ — тъй като тези дружества просто не попадат в приложното поле на разпоредбата.

Важно! Сред дружествата, осъществяващи дейност по смисъла на ЗПУПС и за които режимът на банковата тайна по ЗКИ е неприложим, са например „Айкарт“ АД, „Пейнетикс“ АД, „Транскарт Файненшъл Сървисис“ АД, „Изипей“ АД, „Изи Пеймънт Сървисиз“ ООД и „Майфин“ ЕАД. Ако спрямо дадено лице се иска разкриване на информация за платежни сметки, водени от подобни институции, искането не може да се основава на чл. 62 от ЗКИ и съдът следва да го отхвърли в тази му част като неоснователно.

Съществено е да се отбележи обаче, че въпреки изключването им от режима на банковата тайна по ЗКИ, платежните институции и дружествата за електронни пари фигурират в Регистъра на банковите сметки и сейфове. Регистърът обхваща платежните сметки с IBAN, водени не само от банки, но и от платежни институции и дружества за електронни пари — това е изрично предвидено в чл. 56а от ЗКИ. Следователно чрез справка в РБСС може да се установи дали дадено лице има открита платежна сметка в подобна институция и кой е упълномощен да се разпорежда с нея — дори когато съдебен ред за разкриване на съдържателната финансова информация по тези сметки липсва.

Достъпът до информация за наличности и движения по платежни сметки в небанкови институции може да се осъществи по различни специални процесуални редове — по реда на НПК при досъдебно производство, по реда на ДОПК при ревизионно производство от НАП, или на основание ЗОНПИ при проверка от КПКОНПИ — но не и чрез производството по чл. 62 от ЗКИ.

Важно! Ако се намирате в ситуация, в която финансовата дейност на насрещната страна се осъществява предимно чрез платежни институции и дружества за електронни пари, а не чрез традиционни банкови сметки, въпросът за достъпа до тази информация изисква внимателна преценка на наличните правни инструменти. Изборът на неправилния процесуален ред неизбежно води до отхвърляне на искането — загуба на процесуално време и ресурс, която може да бъде избегната с навременна консултация.

Как се ползват двата инструмента заедно на практика?

На практика Регистърът на банковите сметки и сейфове и производството по разкриване на банкова тайна не са алтернативни, а последователни инструменти. Единият е предпоставка за пълноценното използване на другия — и разбирането на тази логика е от съществено значение както за органите, инициращи производствата, така и за страните в граждански и изпълнителни производства.

Логиката на последователността

Справката от РБСС е естественото начало. Чрез нея се установява картографията на финансовото присъствие на дадено лице — в кои банки и платежни институции има открити сметки, кога са открити и дали са активни, дали има наложени запори, кой е упълномощен да се разпорежда с тях. Тази информация е необходима предпоставка за следващата стъпка, тъй като чл. 62, ал. 7 от ЗКИ изрично изисква в искането за разкриване на банкова тайна — а оттам и в съдебното решение — да бъдат посочени конкретните сметки и съответните банкови институции. Без предварителна справка от Регистъра молителят нерядко не разполага с тази информация и искането му е обречено на отхвърляне поради формална непълнота.

След като чрез РБСС са идентифицирани конкретните сметки, следва искането за разкриване на банкова тайна — което вече дава достъп до съдържанието: движенията, салдата, основанията за транзакциите. Именно тази информация има доказателствена стойност в производствата по установяване на имущественото състояние на лице, проследяване на финансови потоци или доказване на конкретни плащания.

Практически наблюдения

В производствата по ЗОНПИ — образувани от КПКОНПИ срещу лица, за които се твърди, че са придобили имущество от незаконна дейност — двата инструмента се използват системно в описаната последователност. Комисията разполага с пряк достъп до електронната система на РБСС на основание чл. 115, ал. 4 от ЗОНПИ, което й позволява да идентифицира сметките, преди да сезира съда с искане за разкриване на банкова тайна по чл. 62, ал. 6, т. 4 от ЗКИ. Съдът от своя страна проверява дали е спазена тази последователност и дали искането съдържа необходимата конкретност.

В изпълнителните производства частният съдебен изпълнител разполага с пряк достъп до РБСС на основание чл. 56а, ал. 3 от ЗКИ при образувано изпълнително дело. Чрез справката в регистъра той установява в кои банки длъжникът има открити сметки и едва след това изпраща запорни съобщения до конкретно идентифицираните институции. Тази практика замести по-ранната процедура по изпращане на запорни съобщения до всички банки наред — значително по-ефективна и икономична за взискателя.

Важно! Справката от РБСС установява наличието на сметка, но не и наличността по нея към момента на справката. Не са редки случаите, в които към датата на запорното съобщение сметката е с нулево салдо или е закрита след извършване на справката. Ето защо бързината при предприемане на действията след получаване на информацията от регистъра е от съществено практическо значение.

В производствата по НАП — при ревизии на физически и юридически лица — справките от РБСС се използват за установяване на пълния обхват на банковите сметки на ревизираното лице, включително сметки на свързани лица и пълномощници, след което се инициира производството по разкриване на банкова тайна за конкретно идентифицираните сметки. Именно информацията за упълномощените лица, достъпна чрез РБСС, нерядко разкрива финансови връзки, които не са декларирани и не са видни от публичните регистри.

Когато двата инструмента не са достатъчни

Описаната последователност функционира пълноценно само когато финансовата дейност на лицето е концентрирана в традиционни банкови сметки. Когато обаче лицето оперира предимно чрез платежни институции и дружества за електронни пари — каквато е нарастващата практика — комбинацията от РБСС и производство по чл. 62 от ЗКИ дава непълна картина. Чрез РБСС може да се установи наличието на платежна сметка в подобна институция, но достъпът до съдържателната финансова информация по нея изисква различен процесуален ред — по НПК, ДОПК или ЗОНПИ, в зависимост от вида на производството. Тази ограниченост на инструментариума е важно да се отчете при стратегическото планиране на доказателствените искания.

Настоящата статия има информационен характер и не представлява правен съвет. Всеки казус е индивидуален и изисква анализ на конкретната фактология и приложимите документи. За компетентна правна помощ се свържете с нашата кантора и представете детайлите по вашия случай.

Свържете се с насИмате въпроси? Свържете се с нас

Свържете се с нас и разгледайте вашия казус с опитен адвокат.